- Strona Główna /

- Dokonania i prognozy /

- Uwarunkowania działalności

- LOTOS Raport Roczny 2011 /

- Dokonania i prognozy /

- Uwarunkowania działalności

Uwarunkowania działalności

Rok 2011 przyniósł wzrost ryzyka geopolitycznego w regionach będących poważnymi światowymi dostawcami ropy.

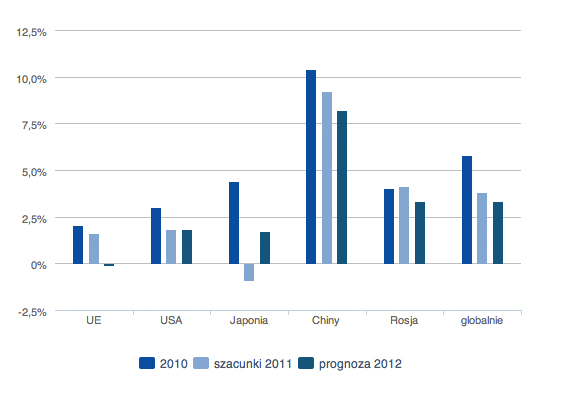

Dynamika PKB w 2010 i 2011 (zmiana roczna) (%)

Źródło: Opracowanie własne na podstawie danych Eurostat, OECD, MFW

Kształtowanie się popytu na ropę (mb/d)

Źródło: Opracowanie własne na podstawie danych MAE, 12.2011 r.

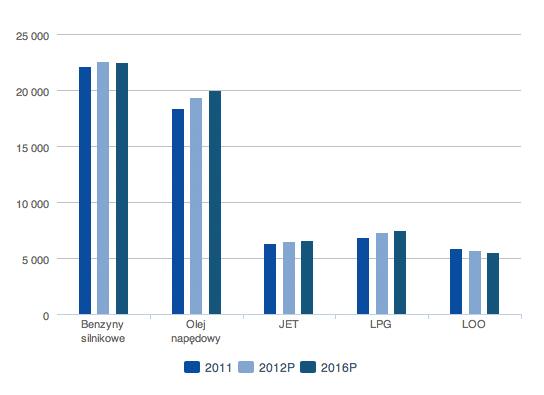

Konsumpcja paliw na świecie (tys. b/d)

Źródło: Opracowanie własne na podstawie danych JBC, 10.2011 r.

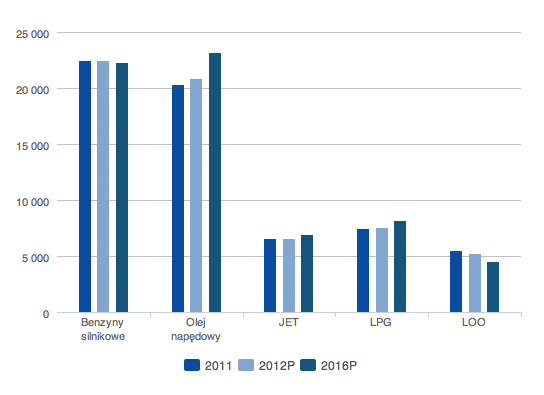

Prognozowana konsumpcja paliw na świecie (tys. b/d)

Źródło: Opracowanie własne na podstawie danych JBC, 10.2011 r.

NA TEJ STRONIE

Sytuacja gospodarcza w 2011 r. kształtowała się gorzej niż oczekiwano. Największe gospodarki świata utrzymały dodatni wzrost gospodarczy, był on jednak niższy niż w roku poprzedzającym. Głównymi czynnikami hamującymi dynamikę wzrostu gospodarczego był wolniej odbudowujący się popyt detaliczny w krajach rozwiniętych oraz ponowna niestabilność finansowa na rynkach, szczególnie europejskich1.

Rok 2011 stał pod znakiem ujawniania kłopotów kolejnych państw europejskich z zadłużeniem finansów publicznych. Wdrażane były programy ratunkowe, nierzadko spotykające się z silnymi protestami społecznymi. Nie brakowało spekulacji ekonomistów i publicystów co do ewentualnego rozpadu strefy euro, a nawet całej Unii Europejskiej. Niepewność ta miała negatywny wpływ na prognozy rozwoju globalnej gospodarki. Wspomnieć należy również katastrofę – trzęsienie ziemi i tsunami w Japonii, które spowodowały szok na wielu rynkach, w tym naftowym.

Zachodziły także istotne zmiany geopolityczne połączone z konfliktami i zamieszkami w Afryce Północnej - w rejonach o dużym potencjale produkcyjnym ropy. Zamieszki i niepokoje społeczne, m.in. w Arabii Saudyjskiej, Egipcie, Syrii, Jemenie, Kuwejcie, Nigerii rodzą poważne obawy o zakłócenia w dostawach ropy naftowej do Europy. W skutek zamieszek, które doprowadziły do wojny domowej w Libii, zmniejszona została podaż ropy z tego kraju. Należy pamiętać, że skutki braku pełnych mocy produkcyjnych w Libii będą odczuwalne jeszcze przez długi czas. Międzynarodowa Agencja Energii (International Energy Agency, IEA) szacuje spadek produkcji ropy w 2011 r. w Libii, Syrii i Jemenie na około 450 mln baryłek2. Został on częściowo skompensowany uwolnieniem zapasów IEA. Według Agencji skutki wydarzeń w Libii dla rynku ropy byłyby jeszcze większe, gdyby nie kryzys gospodarczy i ograniczony popyt w Europie.

Kolejnym ogniskiem napięć w ostatnich tygodniach 2011 r. okazał się Iran, prowadzący swój program nuklearny. Konflikt narastający wokół potencjalnej blokady cieśniny Ormuz, będącej jednym z kluczowych morskich kanałów transportowych ropy na świecie, możliwość wprowadzenia sankcji europejskich na zakup irańskiej ropy oraz ryzyko konfliktu zbrojnego między Izraelem a Iranem, były powodami aprecjacji cen na rynku ropy.

Czynniki ryzyka geopolitycznego w regionach będących poważnymi światowymi dostawcami ropy, wyniosły średnie notowania Dtd Brent w 2011 r. na rekordowy w historii poziom 111,5 USD/bbl (dla porównania w 2010 r. były one na poziomie 79,5 USD/bbl). W połączeniu ze słabnącą względem dolara złotówką wysokie poziomy cen surowca znalazły swoje odzwierciedlenie także w nowych rekordach cen na stacjach paliw w Polsce.

Globalne ożywienie gospodarcze jest zagrożone przede wszystkim problemami w strefie euro. Problemy strefy euro widoczne są już w szacunkach dynamiki PKB w 2011 r., które dla gospodarki światowej wyniosło 3,8% (o 0,2 p.p. mniej niż w prognozach z września 2011 r.). Wyższa korekta (0,7 p.p. w dół) dotyczy prognozy na 2012 r. i kształtuje oczekiwane tempo wzrostu PKB na poziomie 3,3%. Nowa wartość prognozy uwzględnia płytką recesję (-0,1% PKB) dla Unii Europejskiej3.

Przezwyciężenie trudności gospodarczych w krajach rozwiniętych będzie wymagało przede wszystkim reform w obszarze polityki budżetowej, w celu zlikwidowania nierównowagi finansowej sektora publicznego. Ogranicza to możliwości interwencyjne władz publicznych w realną sferę gospodarki.

1 World Economic Outlook, MFW, 9.2011 r.

2 Oil&Gas Journal, 1.2012 r.

3 World Economic Outlook Update, 1.2012 r.

Sytuacja sektora rafineryjnego

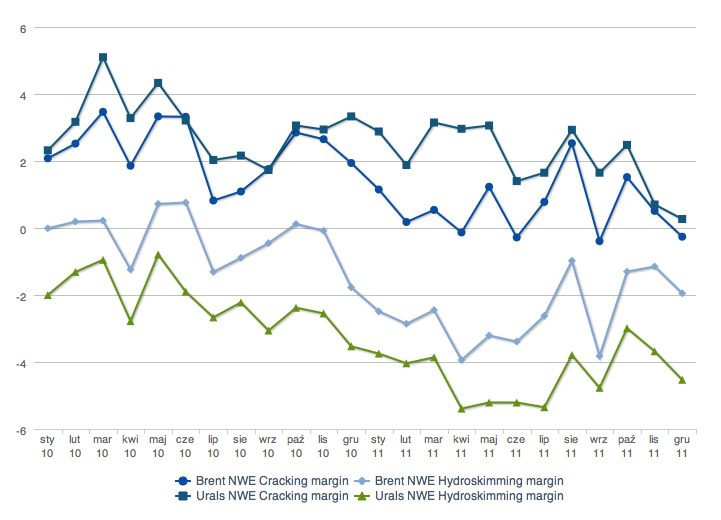

Z powodu problemów gospodarczych w Europie, marże rafineryjne w regionie podlegały trendowi spadkowemu. W pierwszej połowie 2011 r. rafinerie mające możliwość zakupu i przerobu ropy Ural, korzystały z dodatkowej premii związanej z dyferencjałem cenowym między ropą Ural i Brent. Jednak w drugiej połowie roku dyferencjał ten był bliski zera, co zbliżyło poziom marż rafinerii przerabiających ropę Ural do marży bazującej na referencyjnej ropie Brent.

Trudna sytuacja na europejskim rynku rafineryjnym dotknęła głównie rafinerie mniej zaawansowane technologicznie (tzw. hydroskimming), których uzyski wysokomarżowych paliw z ropy są niższe od rafinerii nowoczesnych (tzw. cracking). Dla wielu rafinerii typu „hydroskimming” marże rafineryjne były ujemne. Pod koniec 2011 r. potwierdzeniem tego negatywnego trendu były poważne problemy finansowe niezależnej firmy rafineryjnej Petroplus, która jest właścicielem kilku rafinerii w Europie Zachodniej.

Produktem o najbardziej zmiennych marżach w 2011 r. była benzyna. Rok zaczął się od silnych wzrostów, jednak w jego końcówce poziom marży benzynowej zbliżył się nawet do 0 USD/bbl. Benzyna jest paliwem, które szybciej reaguje na zmiany cen lub zmianę sytuacji gospodarczej i sytuacji materialnej konsumentów. Dodatkowo europejski sektor rafineryjny cierpi na strukturalne nadwyżki produkcji frakcji benzynowych. Ta wysoka podaż oraz coraz bardziej ograniczone możliwości eksportu benzyn na kontynent amerykański negatywnie wpływały na poziom marż.

Marże na średnich frakcjach, a szczególnie na oleju napędowym, zachowywały się stabilnie. Jest to grupa produktów o największym zapotrzebowaniu w Europie. Stąd nawet niepewność gospodarcza nie zaburzyła silnego popytu na olej napędowy na Starym Kontynencie. Warto odnotować umocnienie w końcówce roku marż na ciężkim oleju opałowym, czego uzasadnieniem jest wprowadzenie nowej polityki podatkowej przez Rosję i w efekcie zmniejszenie podaży tego produktu ze wschodu.

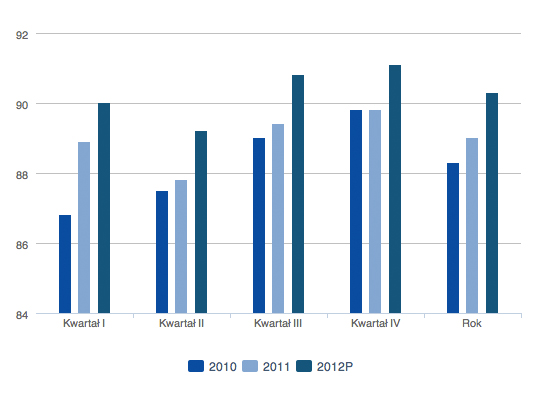

Odnotowany w 2011 r. wzrost gospodarczy przyczynił się do zwiększenia zużycia ropy naftowej. Nastąpił ogólny wzrost zapotrzebowania na ropę naftową, szczególnie w wyniku wyższej konsumpcji w krajach rozwijających się4, a także wzrost ceny surowca na rynku. Organizacje branżowe szacują przeciętne zapotrzebowanie na surowiec w 2011 r. na poziomie 88,3 mb/d, tj. o około 1% (0,9 mb/d) więcej niż w roku poprzedzającym. Jednocześnie średnie oczekiwane zużycie ropy w 2012 r. wynosi 89,5 mb/d, co oznacza wzrost 1,3%5. Średniookresowe prognozy MAE przewidują zapotrzebowanie na surowiec w 2016 r. na poziomie 95 mb/d, co oznacza złożoną stopę roczną wzrostu (CAGR) w wysokości 1,3%.

Szacunki MAE wskazują, że motorem wzrostu globalnego jest rosnące zapotrzebowanie na surowiec w krajach rozwijających się. W 2011 r. wzrost w krajach poza OECD wyniósł 1,2 mb/d, a w 2012 r. może przyspieszyć do 1,6 mb/d. Jednocześnie konsumpcja w krajach rozwiniętych obniżyła się o 0,5 mb/d (2011 r.), a spadek w 2012 r. może wynieść 0,3 mb/d.

Szacowane zapotrzebowanie na surowiec w Europie w 2011 r. wynosiło 15 mb/d, wobec prognozowanej konsumpcji na 2012 r. na poziomie 14,8 mb/d6.

4 Oil Market Report, MAE, 12. 2011 r.

5 Wyliczenia własne na podstawie danych OPEC, MAE, US EIA.

6 Oil Market Report, MAE, 12.2011 r.

Międzynarodowy rynek paliw7

Szacuje się, że popyt na produkty rafinacji ropy wzrósł w 2011 r. globalnie o 1,2%. Wzrost zapotrzebowania zanotowano przede wszystkim w segmencie oleju napędowego (3,3%) oraz LPG (2,3%), zużycie benzyn silnikowych pozostało na niezmienionym poziomie (-0,2%). Ponownie spadła konsumpcja lekkiego oleju opałowego (-2,8%). Zanotowane zmiany w globalnej konsumpcji paliw są wynikiem słabego wzrostu gospodarczego.

Prognozuje się wzrost konsumpcji produktów rafineryjnych na świecie do 2016 r. o 6%. Silny wzrost – w relacji do 2011 r. - szacuje się dla zapotrzebowania na olej napędowy (14%) oraz LPG (10%). Konsumpcja benzyn może zmaleć o niecały 1%. Prognozuje się także spadek zużycia lekkiego oleju opałowego (-17%).

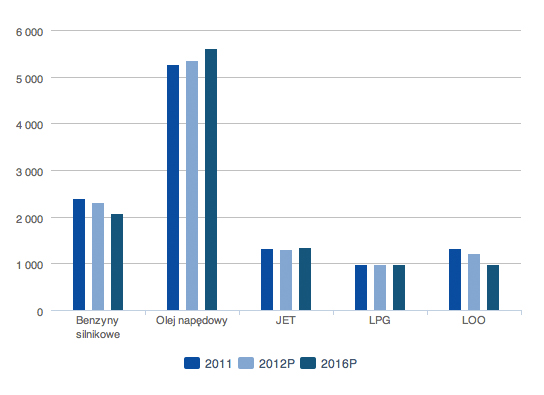

Na rynku europejskim szacuje się zmniejszenie popytu w 2011 r. o 0,8%. Wzrost zużycia odnotowano jedynie w konsumpcji średnich destylatów – w konsumpcji oleju napędowego dynamika wyniosła 0,6%, natomiast zapotrzebowanie na paliwo lotnicze JET wzrosło o 1,2%. Spadek konsumpcji zanotowano dla benzyn silnikowych (-3,6%), LPG (-0,4%) oraz LOO (-4,4%).

Do 2016 r. prognozuje się spadek popytu na produkty rafinacji w Europie o 3,2%. Według szacunków, jednym z powodów będzie znaczący spadek konsumpcji benzyn o ponad 13%. Jednocześnie oczekuje się silnego wzrostu zapotrzebowania na średnie destylaty – oleje napędowe (6,4%) oraz paliwo lotnicze (2,0%).

Na europejskim rynku samochodowym w 2011 r. odnotowano nieznaczny 1,4% spadek rejestracji nowych samochodów osobowych, do poziomu 13,6 mln sztuk. Natomiast w segmencie pojazdów użytkowych zanotowano 10% wzrost (do poziomu 2 mln sztuk). W grupie rejestrowanych nowych samochodów osobowych widać zwiększone zainteresowanie pojazdami napędzanymi silnikami diesla – ich udział w I kwartale 2011 r. wyniósł 55%, po 52% w 2010 r. i 46% w 2009 r.8.

7 Mid-Term Oil Market Outlook 2011-2016, JBC Energy, 10.2011 r.

8 Stowarzyszenie Europejskich Producentów Pojazdów Samochodowych.

Polska – otoczenie makroekonomiczne

W 2011 r. polska gospodarka zanotowała dobre wyniki ekonomiczne. Realny wzrost PKB wyniósł 4,3% (wobec 3,9% w 2010 r.), do czego przyczyniło się zwiększenie konsumpcji krajowej oraz nakładów inwestycyjnych. Średnioroczny poziom inflacji wyniósł w ubiegłym roku 4,3%.

Pozytywne sygnały odnotowano także na rynku pracy: dynamika zatrudnienia wyniosła 3,2% natomiast wzrost płac w sektorze przedsiębiorstw wyniósł 5%. Poziom bezrobocia na koniec 2011 r. wyniósł 12,5% i był zbliżony do poziomu sprzed roku.

Polski rynek paliw

W 2011 r. gospodarka Polski znajdowała się w fazie wzrostowej kolejnego cyklu koniunkturalnego. Wstępne szacunki GUS określają tempo wzrostu PKB na 4,3%. Ożywienie wykazał popyt wewnętrzny (wzrost 3,8%), a realizacja odkładanych w latach wcześniejszych inwestycji (dynamika 8,7%) pozytywnie stymulowała gospodarkę.

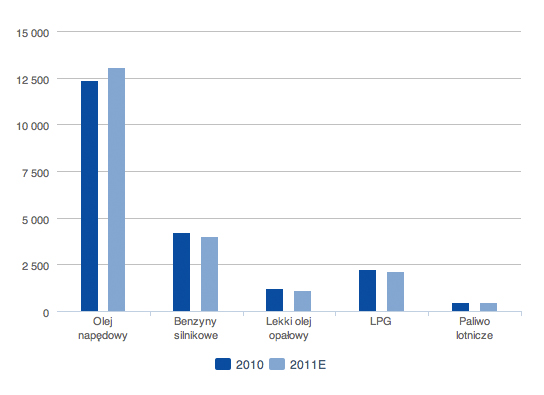

Dobra sytuacja gospodarcza kraju w 2011 r. wpływała pozytywnie na popyt na usługi transportowe oraz wzrost potencjału przewozowego, czego następstwem był wzrost popytu na główne paliwo transportowe, jakim jest olej napędowy. Zgłoszony popyt na olej napędowy w 2011 r. przekroczył poziom 13,3 mln ton i był o 8% wyższy niż w roku poprzednim9.

Wzrost popytu na olej napędowy wraz z czynnikami takimi, jak postępująca dieselizacja oraz zawirowania cenowe na światowych rynkach naftowych, przyczyniły się do spadku popytu na benzynę i spowodowały, że konsumpcja tego paliwa w 2011 r. spadła prawie o 5% w stosunku do 2010 r. i wyniosła 4 mln ton. Podobne trendy w konsumpcji paliw obserwuje się w całej Europie.

Równolegle ze spadkiem popytu na benzynę odnotowano 4% spadek zainteresowania LPG, który spadł z poziomu 2,2 mln ton w 2010 r. do około 2,1 mln ton w 2011 r. Tendencje spadkową notowała również konsumpcja lekkiego oleju opałowego, którego zużycie w 2011 r. zmniejszyło się szczególnie ze względu na cieplejszą niż w poprzednich latach zimę pod koniec roku oraz trwałe zmiany w strukturze zużycia paliw grzewczych. Spadek popytu LOO wyniósł 9%.

Łącznie popyt na paliwa płynne: olej napędowy, benzynę, LPG i lekki olej opałowy - dzięki wysokiej konsumpcji oleju napędowego i dynamicznemu rozwojowi tego rynku - wzrósł w stosunku do 2010 r. o 2,9%.

Prognozy gospodarcze dla Polski na przyszłość są dość optymistyczne, co pozwala przypuszczać, że w kolejnych latach dobre wyniki polskiej gospodarki będą pozytywnie stymulować popyt na paliwa. Prognozuje się, że popyt na paliwa będzie rosnąć w tempie około 3% rocznie.

Popyt na paliwo lotnicze, dzięki zwiększonej liczbie pasażerów i operacji lotniczych w 2011 r. odnotował 3% wzrost w stosunku do 2010 r. Perspektywy dla rynku paliwa lotniczego na przyszłe lata są dobre – wzmożony ruch pasażerski na Euro 2012 oraz rozwój połączeń lotniczych i wzrost mobilności Polaków związany z bogaceniem się społeczeństwa sprawia, że prognozowana konsumpcja na przyszłe lata charakteryzuje się trendem rosnącym, ze średnią dynamiką na poziomie około 5% rocznie.

9 Szacunki na podstawie POPiHN.

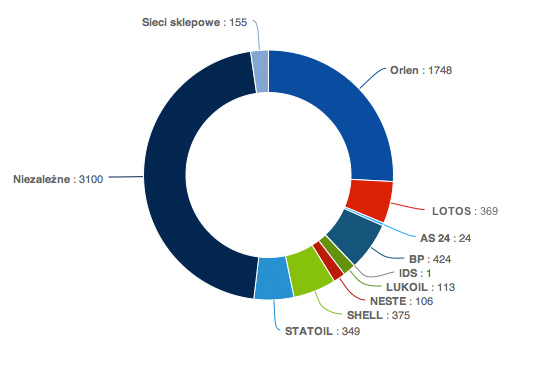

Sytuacja na detalicznym rynku paliw w Polsce

Rok 2011 charakteryzował się dalszą konsolidacją sektora detalicznego oraz optymalizacją sieci stacji. Pod koniec roku na detalicznym rynku paliw w Polsce działało 6.764 stacji, co jest poziomem zbliżonym do 2010 r.

Dane wskazują, że spadek liczby stacji nastąpił w sektorze operatorów niezależnych, a wzrost liczby stacji w sieci odnotowały przede wszystkim koncerny krajowe i zagraniczne. Widoczny był również ruch w segmencie stacji autostradowych - pod koniec roku funkcjonowało w Polsce 38 MOP (Miejsc Obsługi Podróżnych). W kolejnych latach oczekuje się dalszego rozwoju tego segmentu.

Do ważnych wydarzeń na rynku detalicznym w 2011 r. zaliczyć należy pojawienie się nowej marki w segmencie ekonomicznym – LOTOS Optima, pod której brandem na koniec roku funkcjonowało 50 stacji.